2020年は製薬企業にとっても強い向かい風に晒された一年でした。

COVID-19により人々の外出が減ったことにより、病院へいく機会が減っています。最たる例として、昨年は春の花粉シーズンに緊急事態宣言が発出されたことにより多くの人々が家にこもることになりました。

その結果例年通勤時の花粉症に悩まされていた会社員が薬をもらう必要がなくなり、耳鼻咽喉科や眼科のクリニックで閑古鳥が鳴く現象が起きています。

医療経営的にも大変厳しく前年比半分以下の患者数しか来なかったことも珍しくありませんでした。

当然患者数が減ることで処方数が減ります。つまり抗ヒスタミン薬を収益の柱としている製薬企業にとっては大きな影響がでました。

この現象は他の季節性疾患でも同様の傾向があり、インフルエンザ治療薬も患者数の大幅な減少により売上への影響が強く及んでいます。

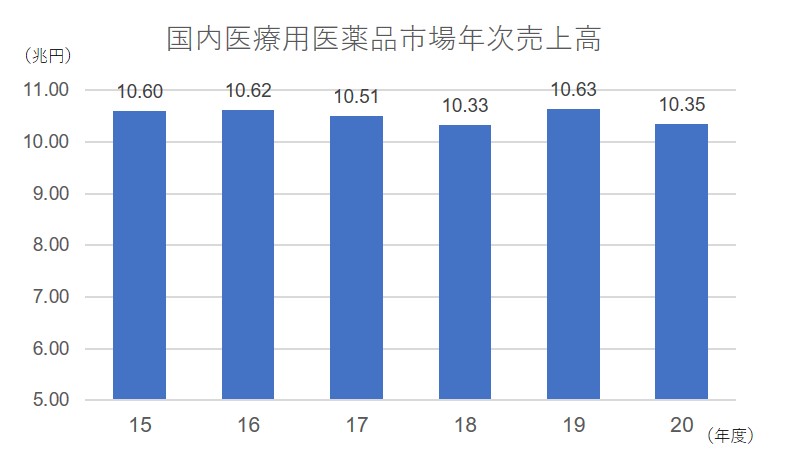

国内医療用医薬品市場年次売上高

2020年度(20年4月~21年3月)における国内の医療用医薬品市場は対前年比でマイナス2.7%の10.35兆円でした。

減少要因は先に記したCOVID-19はもちろんのこと、薬価改定が大きく響いています。

現在日本国内では薬価改定が毎年4月に行われることになり(2020年までは2年に一回)以前のような成長性は見込めなくなりました。

先進国では唯一マイナス成長が続くと予測されており、市場の魅力度低下とともにドラッグラグの発生が危惧されています。

製薬企業は従来の長期収載品で稼ぐモデルでは利益を確保しにくい構造になりつつあり、R&Dのさらなる効率化が求められています。

市場別にみると、病院市場では-1.3%、開業医市場では-5.7%となっておりここからも、患者数をドライバーとしている薬剤ほど影響が大きかったことが伺えます。

現に抗がん剤や免疫抑制剤、また新薬群の多くに特許が残っている糖尿病治療剤はプラス成長となりましたが、後発医薬品が発売されている生活習慣病関連市場はマイナス成長となっています。

国内医療用医薬品売上高上位20社(販売会社レベル)

内資系製薬企業、外資系製薬企業の日本国内での一年間の稼ぎです。

※このランキングは日本国内市場の売上であり海外売上は除外されている点にご注意ください。

シャイアー社を買収した武田薬品工業が二位以下を大きく引き離し首位に位置しています。

外資系企業ではファイザーがトップにいます。

長期収載品を部門ごと切り離した影響がグローバルではありましたが、コロナワクチンの販売により、2022年度の影響は軽微もしくはプラス成長で終えると予想されます。

トップ10には内資系製薬企業が6社、外資系企業が4社となっています。

ランキングからは国内企業各社の戦略がみえてきます。

近年海外市場へ力をいれているエーザイや大日本住友製薬は国内売上比率が半分以下となっています。

その意味するところは国内では製品ラインナップ上当面成長が見込めないと判断し、海外市場へ活路を見いだし成功させたといえます。

一方で小野薬品工業や田辺三菱製薬は国内売上比率が高くなっています。海外での販路拡大が今後の課題といえるでしょう。

既に国内の医薬品市場は過去の勢いはなく、現状を守りつつも新たな手を打たなければ成長は見込めません。

販路拡大、競合他社や新興バイオベンチャーとのアライアンス強化、新分野への進出など従来の延長線上にはない、自社のケイパビリティを生かした戦略が必要となります。

製薬企業としてのDXを活用した新規事業の成功モデルはまだ存在していません。

最初に答えをみつけた企業が一挙にマーケットの覇者に躍り出る日が来るかもしれません。