シリーズ第14回目は医薬品ジェネリックメーカーの日医工となります。

※このシリーズでは様々な医薬品メーカーについて将来性を探っていきます。

ジェネリック医薬品??

今ではそう思う人はかなり減ったと思います。

後発医薬品メーカー各社がCMを流していますし、読者の皆さんも知らず知らずのうちにジェネリック医薬品を服用することが多くなっています。

ご存じない方のためにも説明します。

「ジェネリック医薬品とは」

新薬(先発医薬品)の特許が切れた後に、同じ有効成分で効能効果・用法用量が同一となります。

価格は5割~7割掛けが一般的です。

そんなジェネリック医薬品メーカーの中でのリーディングカンパニーが日医工となります。

特許切れの製品を単に販売するだけなのか、それとも新たな事業戦略があるのか。

将来性を含め日医工の動向を探っていきましょう。

目次

日医工株式会社製薬概要

2020年度第一四半期

売上高 452億円(前年比-2.7%)

営業利益 4.9億円(前年比-71.7%)

四半期利益 2.9億円(前年比-84%)

従業員 1,215人(単体)1,954人(連結)

平均年齢 40.3歳

平均年収 7,010千円

※2020年度第1四半期決算発表資料を参照

日医工株式会社は富山県富山市に本社を置くジェネリック医薬品メーカーの最大手です。

1965年に日本医薬品工業株式会社設立を設立し、2005年に現在の日医工株式会社へと照合を変更しました。

これまで数々の企業を買収し、拡大を図ってきました。

2017年には自社初のインフリキシマブBS*

※バイオシミラー:先発バイオ医薬品の特許が切れた後に発売される、同一の有効成分、同等の品質・安全性・有効性を持つバイオ医薬品です。

臨床試験が必要とされ、ジェネリック医薬品とは異なりバイオ後続品とも呼ばれています。

ミッションステートメントでは

「我々は、我々のジェネリック医薬品が世界の患者様とそのご家族・薬剤師様・お医者様・卸売業者の方々・製薬企業の方々に必要とされ、提供し続けるために自ら存続する努力を行い、ジェネリックメーカーとして世界で卓越する。」

と表現しており、あくまでジェネリックメーカーとして世の中に貢献していくんだとの強い意志を感じます。

日医工の将来性

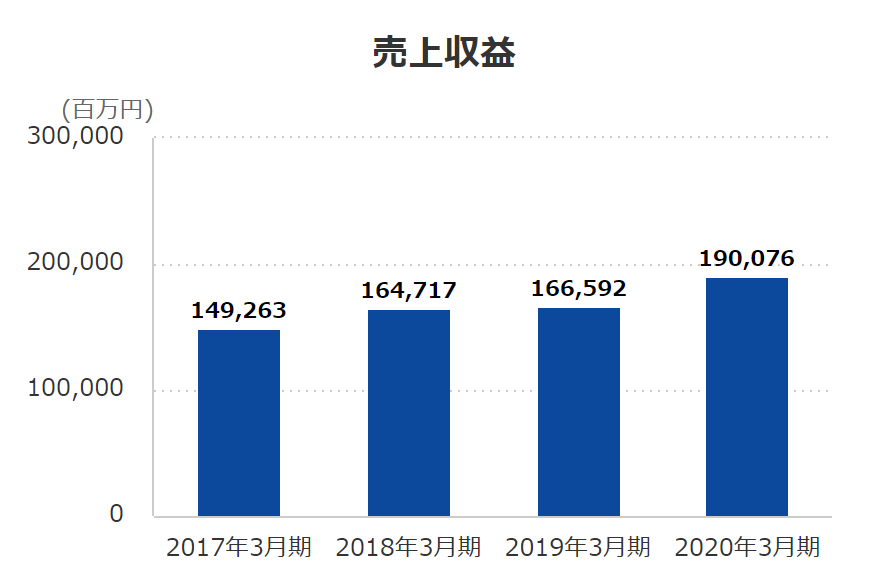

過去数年間は国のジェネリック普及政策の追い風もあり堅調に売上を伸ばしてきました。

特に2020年3月期は昨年エルメッドエーザイを買収したこともあり、対前年比14%の伸びとなっています。

※日医工2021年3月期 第一四半期決算補足資料より引用

しかしながら、8割の目標を達成間近となった今、同様の成長率は見込みにくいでしょう。

もしジェネリック目標が9割に引き上げられた場合には一時的な伸びが期待できると予想されますが、その後は市場が飽和化し体力を削りあう戦いが待ち受けています。

2019年に発表された第8次中期経営計画では「Better than the Best-無限大の連繋力で今を超える」をテーマとして設定しています。

今後の戦略をみると2つの重点ポイントがみえてきます。

「バイオシミラーや抗がん剤を含めた製品ラインナップの拡大」

「買収したSagent社の販路を活用した米国市場での事業拡大」

ジェネリック医薬品を極めていくことに商機をみいだしています。

国内の既存市場ではパイの奪い合いとなっており、医療機関からの値下げ圧力も激しさを増しています。今後も生き残りをかけ、M&A等で大手に集約されていく動きが続くと予想されます。

買う側にポジションをとれる日医工は最後まで生き残る企業ともいえます。

年々減少するであろう利益をどのように確保していくか?今後の課題となりそうです。

コロナ禍の影響

2020年第一四半期の業績をみるとコロナ禍の影響を受けたことがわかります。

国内市場では薬価引き下げ、春の受診抑制による抗アレルギー剤の販売数量が減少したことにより約10%の売上減となりました。

売上が減少したものの、いくつかの特殊要因が重なり営業利益が減少しています。

2020年度はこのままの水準で終える可能性が高いといえます。

まとめ

ジェネリック医薬品はかなり前から存在していましたが、この10年間で一気に浸透してきました。

医療費削減の波に乗り、しのぎを削った戦いが行われてきました。

これまでは、ある意味ボーナスステージにいたといえます。

これからはジェネリックメーカーにとって真価が問われる時代です。

ジェネリック医薬品を通じてどのような価値を提供できるのか、引き続き注目していきましょう。