みなさんこんにちは!

お金の探究者ロリー・マシロイです。

前回の記事(つみたてNISAと iDeCoどちらがお得なの?)で、つみたてNISAとiDeCoのどっちがお得かを検証した結果、老後資金を貯めるには圧倒的にiDeCoが有利という結論に至りました。そして、本来であれば全日本人がiDeCoで老後資金を貯めるべきだと申し上げました。

それでは、iDeCoを使って老後資金をためた場合結局いくら儲けるのでしょうか?iDeCoだけで老後2000万円問題は解決できるのでしょうか?今回は全日本人が利用すべきiDeCoは、結局いくら貯めることができるのかを探究していきたいと思います。

目次

iDeCoの儲けグラフ

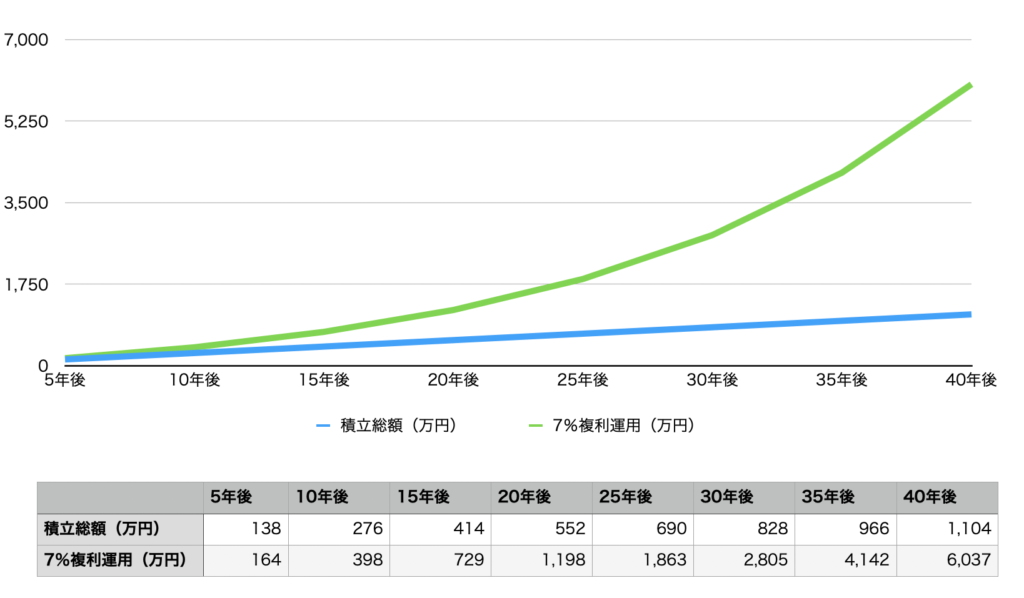

iDeCoを20歳から60歳まで続けた場合、投資した1,100万円は6,000万円に増えます。儲けは5,000万円ほどです。条件は7%複利運用する事と毎月23,000円の積立を40年間継続する事です。7%複利運用が実際にできるのかは誰にもわかりませんが、歴史的にみると平凡なリターンですので特に無理はない設定だと考えています。毎月23,000円積み立てるだけで、40年後に6,000万円になっている。いかがでしょうか、十分すぎる結果だと思いませんか?

もし、あなたが30歳で今からiDeCoを始める場合は60歳のときには2,800万円です。40歳であれば1,198万円ですが、60歳以降は新たな積立ができないだけで70歳まで運用することはできます。また、今後加入年齢の上限が65歳に延長されることが決まっており(さらに70歳まで再延長されるとも言われています)、その場合は掛け金の払込期間も65歳(将来的には70歳)まで延長される可能性が高く、40歳くらいまでに始めれば老後2,000万円問題はiDeCoだけで解決することができます。

iDeCoのもう一つの利益

iDeCo思ったよりも全然すごいじゃん!!!と思ったそこのあなた、騙されてはいけません。上記の計算はiDeCoの凄さではなく、複利の凄さなのです(アインシュタインが人類最大の発明は複利だと言ったとか言わないとか…)。別にiDeCoでなくても毎月23,000円ずつ40年間積立続ければ6,000万円になります。そこで、前回の記事を思い出して欲しいのです。iDeCoの本当のメリットは節税にこそあります。

5,000万円も投資で儲けてしまうと税金で20%、つまり1000万円も税金で持っていかれるのです。ところがiDeCoは運用益非課税ですから1000万円取られずに済みます。とても素晴らしい事です。しかし、iDeCoは受け取り方によって課税されてしまうので注意が必要です。

iDeCoは満期を迎えたとき、一括で受け取るか、年金として受け取るか、その組み合わせで受け取るかを選択する事になります。一括で受け取った場合は「退職所得」として、年金で受け取った場合は「公的年金等の雑所得」として課税されます。それぞれ、「退職所得控除」と「公的年金等控除」が適用されますので、満期時には税金額を計算して少しでも税負担の少ない受け取り方法を選択しましょう。運用がうまくいくと税金をゼロにすることはできませんが、それはそれで贅沢な悩みかもしれません・・・

結局iDeCoでも税金取られるのでは意味がないように感じるかもしれませんがご安心ください。iDeCo最大の節税メリットは購入時の「全額所得控除」だからです。年276,000円積み立てた場合、年収650万円のかたであれば、82,800円の税金が返ってきます。40年間で3,312,000円もの節税効果があるのです。

ここで、また「複利の力」を考えて頂きたいと思います。毎年82,800円を40年で複利運用したらどうなるでしょうか?82,800円ということは月6,900円ですので、毎月6,900円ずつ40年間積立投資したとして計算すると1,800万円にもなります。30年間でも840万円です。若いうちに帰ってくる税金というのはとても価値がありますね。

iDeCoはいつ始めるべきか?

「複利の力」と「若いときの節税効果」の大きさを感じていただけたでしょうか?では、iDeCoはいつ始めたらいいのでしょうか?このブログの読者さんは「株が下落して底を打ったとき」ではないことはわかっているかと思います。(#8 金持ちMRさん 貧乏MRさん 〜資産を買う「いま投資を始めて大丈夫なのか?」編〜其の2)「ドルコスト平均法の力」があれば投資を始めるタイミングに意味はなくなり、1日でも早く始めることだけが重要になります。そこにさらに「複利の力」と「若いときの節税効果」が加わったらもう、今すぐに始めるしかないでしょう。

ただ、こういう話をすると「もっと若いときに教えて欲しかった…」とがっかりされることがあります。しかし、当たり前ですが今日が人生で最も若い日です。我々にできることは1日でも早く行動を起こすことだけなのです。とはいえ、50歳でも始める意味があるのでしょうか?実は50歳からでもものすごく効果があるのがiDeCoです。前述の通り年間82,800円の節税効果があるため、10年間で828,000円必ず節税できるのです。これは、30%の利益が確定した投資方法と言い換えることができ、これだけでも非常にお得といえます。

ただ、投資期間が10年未満と短期間のため複利運用効果をもってしても必ず増えるとはいいきれません。このため、ご自身のリスク許容度に合わせた投資商品選びが重要になります。長期間投資できる場合はS&P500インデックスファンドや全世界株インデックスファンドでの運用を推奨しますが、10年未満であれば債券での運用や場合によっては定期預金での運用も良いかと思います。30%の金利がつく定期預金なんて悪くないですよね。

まとめ

iDeCoを上手に活用すれば、老後2000万円問題を解決できます。iDeCoを上手に活用するとは、今あなたが何歳であったとしても1日でも早く始めることです。また、結婚されている方は夫婦で始めれば2倍の効果があります。将来はiDeCoだけで1億円の資産を作ったという夫婦も出てくるかもしれません。どうしてもお金のない方は5,000円からでも初めてみてください。私も5000円から始めました。

そして、iDeCoに23,000円積み立ててもまだ余裕があれば、次はつみたてNISAです。複利効果と運用益非課税(最大20年間)は同じです。特にお金はあるけど年齢が高いという方は積立金額を増やすことで目標金額を積み立てるまでの期間を短縮することもできます。

iDeCoを活用している日本人はまだ169万人しかいません。20歳から59歳の人口は6100万人ですので、わずか2.8%です。今日から3%未満のマネーリテラシーエリートになってみてはいかがでしょうか?

一つ前の記事:つみたてNISAと iDeCoどちらがお得なの?

関連記事:資産1000万円貯めるには『貯金』が最強の投資手法な理由

![]()

ロリー・マシロイ

証券会社勤務を経てMRへ転職。MR育成の際にお金の知識を教えることで、売れるMRに成長する事例を体験した。MRは専門知識は高い反面、お金や商品を扱うことがないことと、働く意味とお金の知識は密接に繋がっていることがその理由だと考え、このブログを通して多くのMRにお金の知識を伝えたいと考えている。

免責事項

本サイトは運営者の個人的な興味・関心や考えに即して作成されています。

記事内容はなるべく事実に即して記載するようにしておりますが、内容については誤り、不正確さがあるもの等などが含まれている可能性がありますのでご留意ください。

記載誤り等に気づかれましたらご一報いただければ幸いです。その場合、当方の責任で記載内容を訂正、削除する等の対応を行う場合があります。

また、個人の主観に基づく評価等も記載する場合がありますが、その内容について当方で責任を持つものではありません。

その他、本サイトで得た情報によって損害を被る場合があっても、当方では一切の責任を負いかねますのでご了承ください。個々の商品の売買、銘柄の選択等、投資については自己責任でお願いします。