みなさんこんにちは!

お金の探究者ロリー・マシロイです。

「NISA」と「つみたてNISA」は皆さん活用されているかと思います。(特に私は「つみたてNISA」を推奨しています^_^)

しかし、ジュニアNISAを活用している方はあまりいないのではないでしょうか?

私も使っていませんでした…、理由は使い勝手が悪すぎるからです。そしてこの使い勝手が悪く不人気だったジュニアNISAは2020年3月税制改正で廃止が決定されました…

ところが皮肉なことに、廃止される事で使い勝手が大幅に改善され、使わなきゃ損なお得制度に生まれ変わったのです!!

今回はこの生まれ変わったジュニアNISAを探求していきたいと思います。

目次

ジュニアNISAの仕組み

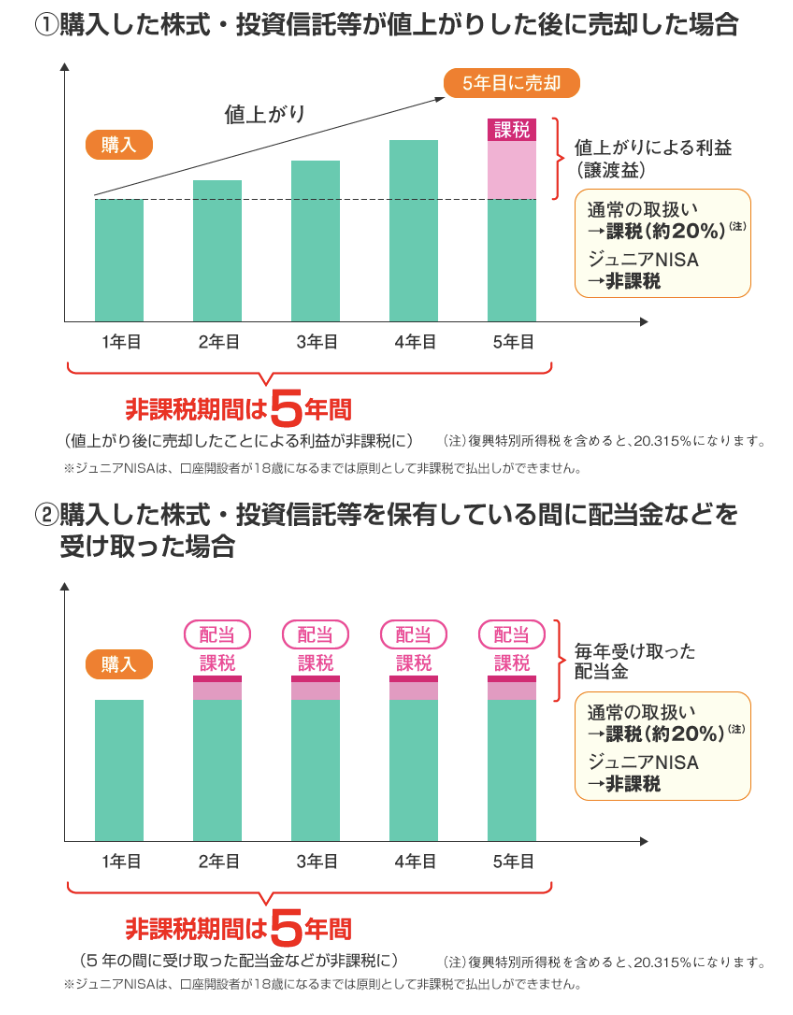

2016年にスタートしたジュニアNISAは0歳〜19歳が利用できる非課税の投資方法で、子供の教育資金の運用を想定して作られた制度です。非課税になる利益は、以下の2つです。

このように、一見とてもお得な制度のように思えます。一体なにが問題だったのでしょうか?

ジュニアNISAの問題点

①なんと途中で売却できない(笑)

最大の弱点がコレでした。ジュニアNISAは子供の教育資金運用を想定されているにも関わらず、子供が18歳になるまで売却する事ができなかったのです。(途中で売却すると非課税の恩恵が受けれなくなる)

「大学入学資金を貯める」という事に主眼をおいた為だと思いますが、子供の教育資金は私立中学入試や海外留学などいつ必要になるかわかりません。そんな使いにくい制度をわざわざ使う必要は一部の富裕層以外にはほとんど見つけることはできないでしょう。(相続税対策等)

②非課税期間が5年だけ・・・

そして、最大で18年間資金を拘束されるにも関わらず、非課税期間は5年間だけというのも納得感にかける問題点でした。(2016年当初は5年経過後のロールオーバー上限額が80万円だった)

ジュニアNISAの何が改善された?

そんなジュニアNISAですから、当然不人気でした。その結果2020年3月の税制改正で制度の廃止が決まりました・・・

しかし、これがまさかの大逆転につながります。

- 2023年で制度が廃止される為、2024年以降はいつでも解約できるようになった。(最大の弱点が消えた!)

- 5年で非課税期間が終わるはずだったが、5年経過後も非課税で長期運用できるようになった(2017年の税制改正でロールオーバーの上限額が無くなっていた)

廃止される事で逆に利用者が増える事になりそうですね^_^サイヤ人が瀕死の重傷を負ってスーパーサイヤ人になった感じでしょうか…?

今すぐジュニアNISAを始めよう

このように弱点が無くなったジュニアNISAですが、今年を含めて3年で終わってしまいます。子供一人当たり年間80万円を非課税で運用できますので、今年から始めれば80万円×3年間で240万円を子供が20歳になるまで非課税で運用できます。

まだ2021年は半年もありますが、ジュニアNISAに限らず非課税制度などを利用する場合は、証券口座を開くだけと違い処理に数ヶ月かかることが多いので、いますぐジュニアNISA口座を解説することをお勧めします。

特に積み立てのように期間分散して投資したい場合は、早く口座開設しないと期間分散する時間自体がなくなってしまいますので、尚のこと早く申し込んだ方が良いと思います。

ジュニアNISA口座の開設方法

ジュニアNISA口座の開設自体はとても簡単です。証券会社のHPで、「ジュニアNISA口座の開設」をクリックするだけです。注意点としては・・・

- 子供名義の口座開設が必要

- 住民票などの書類が必要

- 子供名義の銀行口座も一緒に開設する

特に、子供名義の銀行口座を一緒に開設すると入出金などが便利になるのでお忘れないように。もちろん、投資資金の入金は親名義の銀行口座からも可能なので、どうしても子供名義の口座を開設したく無い方もご安心ください。

また、親名義の銀行口座からの入金は贈与税の対象になるのですが、80万円では贈与税対象では無いのでそこまで問題ではないと思います。

まとめ

このようにジュニアNISAを使わない理由はもうありません。小さなお子さんがいる方は今すぐ利用開始する事をお勧めします。

240万円を非課税で運用できればジュニアNISA一つで子供の教育資金問題どころか、子供の老後資金問題も一緒に解決できてしまうかもしれません。検討してみてくださいね!

ひとつ前の記事:資産1000万円貯めるには『貯金』が最強の投資手法な理由

ロリー・マシロイ

証券会社勤務を経てMRへ転職。MR育成の際にお金の知識を教えることで、売れるMRに成長する事例を体験した。MRは専門知識は高い反面、お金や商品を扱うことがないことと、働く意味とお金の知識は密接に繋がっていることがその理由だと考え、このブログを通して多くのMRにお金の知識を伝えたいと考えている。

免責事項

本サイトは運営者の個人的な興味・関心や考えに即して作成されています。

記事内容はなるべく事実に即して記載するようにしておりますが、内容については誤り、不正確さがあるもの等などが含まれている可能性がありますのでご留意ください。

記載誤り等に気づかれましたらご一報いただければ幸いです。その場合、当方の責任で記載内容を訂正、削除する等の対応を行う場合があります。