みなさんこんにちは!

お金の探究者ロリー・マシロイです。

みなさんは「ポンジスキーム」という言葉をご存知でしょうか?毎年のように新たな投資詐欺事件が起きていますが、実はほとんどの投資詐欺はポンジスキームという詐欺の仕組みを使っています。名前や細かな点は違っても、結局は同じ仕組みなのです。あなたの大事な資産が詐欺に合わないようにに、ポンジスキームがなんなのかは知っておいた方が良いと思います。そこで今回はポンジスキームを探求していきます。

目次

ポンジスキームとは

ポンジスキームとはチャールズ・ポンジという詐欺師が発明したサギの手法です。ポンジスキームを説明するには、「MLM(マルチレベルマーケティング)」と「ねずみ講」も一緒に説明する必要があります。

まず、「MLM(マルチレベルマーケティング)」です。マルチ商法とも言われイメージはかなり悪いと思いますがちゃんと合法です。ある商品をAさんがBさんに紹介して販売した時に、紹介料が支払われる仕組みを「シングルレベルマーケティング」と言います。そして、BさんがCさんやDさんへ、さらにCさんがEさんやFさんに紹介するといった、子や孫の関係の複数の階層(レベル)の紹介でも紹介料がAさんに支払われる仕組みを「マルチレベルマーケティング」と言います。紹介料を払うだけですから合法なのも頷けます。ただ、紹介料目的に粗悪な商品を超高額で販売する「形ばかりのMLM」も存在するため、詐欺まがいと言われることもあるのです。

次に、「ねずみ講」です。みなさんのイメージ通り、ねずみ講は違法です。商品を扱わないMLMをイメージすると良いと思います。AさんがBさんから「出資金」としてお金を集めた場合、Aさんはその半分をもらう「権利」を与えられます。MLMと同じように子から孫へどんどん紹介が進んでいくと、紹介料はどんどん入っていくという仕組みです。しかし、MLMと違って「なんらかの商品」ではなく「新しい参加者の出資金」のみで成立しているため、紹介がねずみ算的に進んでいくと、いつか全人類の人数に到達した時に必ず破綻するシステムのため、違法…詐欺ということです。(実際は全人類に到達するだいぶ前に破綻するのですが)

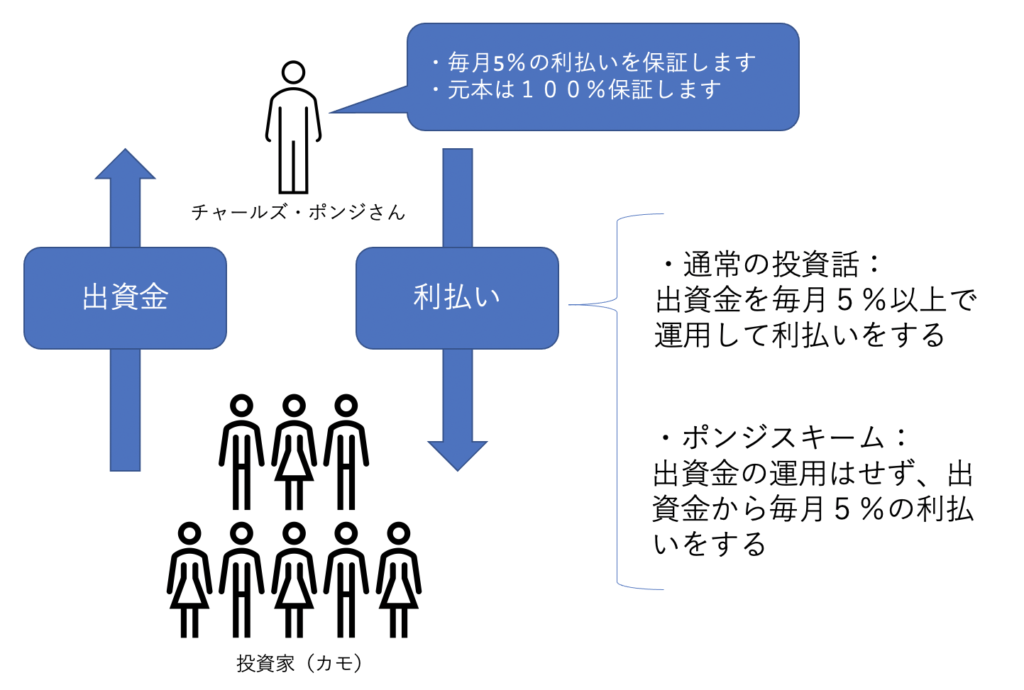

では、ポンジスキームはどんなものなのでしょうか?ポンジスキームを図にしてみました。

毎月5%の利払いを確約する投資話ということは、年率60%の投資話です。この時点でサギを強く疑うべきですが、なぜか毎月5%の利払いは本当に実施されます。最初は疑っていた投資家達も、実際に利払いを受けている人を目の当たりにすると、「なんだ本当に利払いしてくれるんじゃないか」とすっかり信じてしまいます。噂が噂を呼び、毎月新規投資家が増えていく事になります。

しかし、実は集めた出資金は全く運用されていません。実態は預かった出資金から毎月5%利払いをしているだけなのです。つまり、20ヶ月後には集めた出資金全額を投資家に返却する事になります。さらに21ヶ月目以降は利払いもできなければ元本も返せない事になり、ポンジさんは全く儲けない事になります。

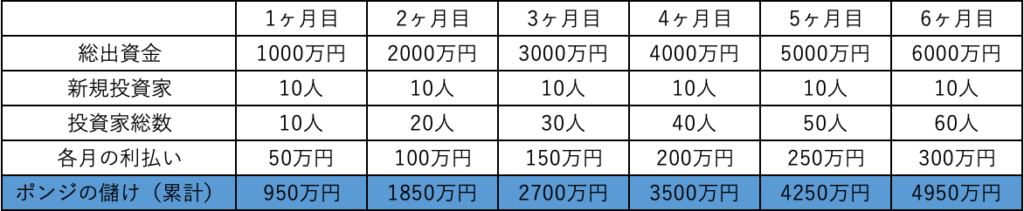

ところが、上記の表を見ると驚愕の実態が明らかになります。毎月10人ずつ投資家が増えていき、一人当たり100万円の出資金と言う条件で算出しました。なんと、ポンジさんは大儲けしてしまうのです。しかし、当然永続することはできません。月を追うごとに収益は落ちていき、20ヶ月目には利払いが1,000万円と、新規出資金と同額になります。そのため、頃合いを見て出資金をすべて持って姿をくらます事になるわけです。これを「飛ぶ」と言います。

どうでしょうか?悪いやつですね〜!実際は何も運用せず、ただ集めた資金から利払いをするだけ!そして、その利払いの実績から信頼を勝ち取っていく。最後は予定通り姿をくらます…。誰にでも簡単にできるサギのスキームだからこそ、100年たった今でも詐欺の王道として君臨しているのですね。

今後、詐欺事件の報道を見る際には、ポンジスキームなのかどうなのかを考えながら見ると背景がよくわかるようになると思います。また、過去の詐欺事件もこの機会にググってみると良い勉強になると思うのでおすすめです。

ポンジスキームの見分け方

では、ポンジスキームかどうかを見分ける方法はあるのでしょうか?本当に運用しているのか、それともただお金を集めて分配しているだけなのか…外側からは何もわかりません。しかし、ポンジスキームにはいくつかの特徴があります。

- 利回り10%以上を保証

- 100%元本保証

- 勧誘

1、利回り10%以上の投資話は詐欺を強く疑ってください。ポンジスキームの例では利回り60%を例にしましたが、この時点で詐欺確定だと思ってください。投資の神様であるウォーレンバフェットさんの平均利回りは20%です。20%を確約できる投資方法は存在しないということがよくわかると思います。では、利回りが7%なら安心なのかというとそうではありません。利回りが5%〜8%位のポンジスキームもあります。ただ、利回り7%を目指すのであれば、なんだかわからない怪しい組織にお金を預けずに、バンガードやブラックロックといった世界最高の資産運用会社にお金を預けることが賢明だと思います。

2、100%元本保証なんて文言があったら、詐欺確定です。そんな投資方法はそもそも存在しないので、詐欺が確定します。また、元本保証の面白いところは、誰が保証するかを誰も気にしないところです。例えば、私が誰かから100万円借金する場合、私が100万円返済する事を保証して借りる事になります。つまり、ロリーマシロイが元本保証するわけです。あんまり安心じゃありませんね笑。日本国債は安全資産と言われますが、日本国が元本保証しているからみんな安心して購入するわけです。なんだかわからない会社に保証されても、そもそも意味がありませんね。

3、勧誘されたら詐欺を疑ってください。「おいおい、それじゃ全部詐欺になっちゃうんじゃないの?」と思われたかもしれません。まさにその通りです。基本的に勧誘される金融商品というものは詐欺を疑ってください。現在のネット証券が発達した世界においては誰でもほぼゼロコストで世界最高の金融商品を簡単に購入することができます。わざわざ勧誘するためのコストが上乗せされた金融商品を購入する合理性は低いでしょう。

以上の3点はポンジスキームを見抜くだけでなく、いろんな投資話の中から良いものを選ぶ基準にもなります。確実に数カ月で何倍にも資産を増やす投資方法があるのであれば私も投資したいです。しかし、残念ながらそんな投資方法は存在しません。それらはすべてギャンブルか詐欺のどちらかです。詐欺にあった場合はすべてを失うだけです。ギャンブルで金持ちになれる人はほんの一握りだけです。

このごろハヤリのポンジスキーム

『HYIP』(ハイプと読みます)High Yield Investment Programの略で、高収益投資という意味です。全てが詐欺とは言えないのですが、その名の通り、月利20%や40%をうたっています。年利でなくて、月利で40%です笑。年利いくらになるんだか…

特に暗号資産(仮想通貨)を用いた詐欺が多いのも特徴です。月利20%なんてすぐに詐欺だとわかるはずですが、「億り人」を量産した暗号資産なら実現できると思う人がいるらしく、相性がいいようです(人を騙す目的において)。

MLM型で紹介料をもらえたり、最初の数ヶ月は配当が入ってきたりと、実際に収支がプラスになる人もいるため、騙される人が後を絶たないようです。しかし、当然のように頃合いを見て出金停止になり、カモがいなくなったタイミングでHYIP業者は資金を持ち逃げ(飛ぶ)というお決まりのポンジスキーム鉄板パターンが日夜繰り広げられています。

念のため言っておきますが、この記事をみて「一番乗りでHYIPに出資すれば勝ち逃げ出来るんじゃないか?」と思った方、ある意味鋭いですが、やめておいた方がいいでしょう。詐欺に加担するというモラルの問題もありますが、ポンジスキームの産みの親、チャールズ・ポンジさんはポンジスキームで大儲けしましたが、最終的には悲惨な晩年を過ごす事になったという事です。

まとめ

ポンジスキームという詐欺のメインシステムを探究しました。少し心が荒んだ気もします…しかし、大事な資産を守るためには必要な知識です。我々会社員は税金を引かれて残った手取り給料を大事に大事に貯蓄していきます。そして、お金持ちになる為にその大事な貯蓄を投資に振り分けるのです。もし、詐欺だったら…その大事な資産をすべて失う事になります。

繰り返しになりますが、すぐに儲ける投資方法なんて存在しません。そして、詐欺とまでは言わなくてもぼったくりの投資商品も巷に溢れかえっています。

例えば、毎月分配型投資信託です。毎月分配型の投資信託は毎月安定的に分配金が支払われるという点が人気の理由なのですが、2つほど問題があります。

- 買い付け手数料と信託報酬が割高

- 毎月の分配金が毎月の運用益を超える事がある

コストに関してはここでは触れませんが、毎月の分配金が毎月の運用益を超える事があるのです…なんだか最近聞いた話に似てますよね?注目すべきは毎月分配が悪いと言うことではなく、分配金の原資に問題があるということです。分配金の原資が投資対象の配当金や金利から構成されていれば元本に影響がないので何も問題はありません。そういう性質の金融商品という事になります。ところが、多くの毎月分配型投資信託は毎月の分配金の大きさが人気のバロメーターとなるため、投資元本から分配金を支払う仕組みになっているのです。つまり、毎月高額な配当金が安定的に振り込まれるのですが、その代わり投資元本はその分減っていく(タコ足分配)。そんな謎の投資信託が人気だったりするのです。もちろん運用はしていますので、ポンジスキームなどではなく、詐欺でもありません。

今回は以上です。良い金融商品を選ぶことと、悪い金融商品を避けることはほとんど同じ意味です。投資のダークサイドもやはり必要な知識なのかもしれません。今後も探究を続けたいと思います。

ロリー・マシロイ

証券会社勤務を経てMRへ転職。MR育成の際にお金の知識を教えることで、売れるMRに成長する事例を体験した。MRは専門知識は高い反面、お金や商品を扱うことがないことと、働く意味とお金の知識は密接に繋がっていることがその理由だと考え、このブログを通して多くのMRにお金の知識を伝えたいと考えている。

免責事項

本サイトは運営者の個人的な興味・関心や考えに即して作成されています。

記事内容はなるべく事実に即して記載するようにしておりますが、内容については誤り、不正確さがあるもの等などが含まれている可能性がありますのでご留意ください。

記載誤り等に気づかれましたらご一報いただければ幸いです。その場合、当方の責任で記載内容を訂正、削除する等の対応を行う場合があります。

また、個人の主観に基づく評価等も記載する場合がありますが、その内容について当方で責任を持つものではありません。

その他、本サイトで得た情報によって損害を被る場合があっても、当方では一切の責任を負いかねますのでご了承ください。個々の商品の売買、銘柄の選択等、投資については自己責任でお願いします。